En 2019, les ventes de logements sont restées stables, les prix ont continué de progresser

Les chiffres de la commercialisation des logements neufs en 2019 sont sortis. Le nombre de logements vendus est strictement identique à 2018 mais l'offre de ventes s'est réduite de 13%. Avec, évidemment, des contrastes importants selon les types de territoires. On constate par exemple un net recul en zone B2 alors que la zone C affiche un réel dynamisme.

© Jean-Marc PETTINA avec developpement-durable.gouv.fr

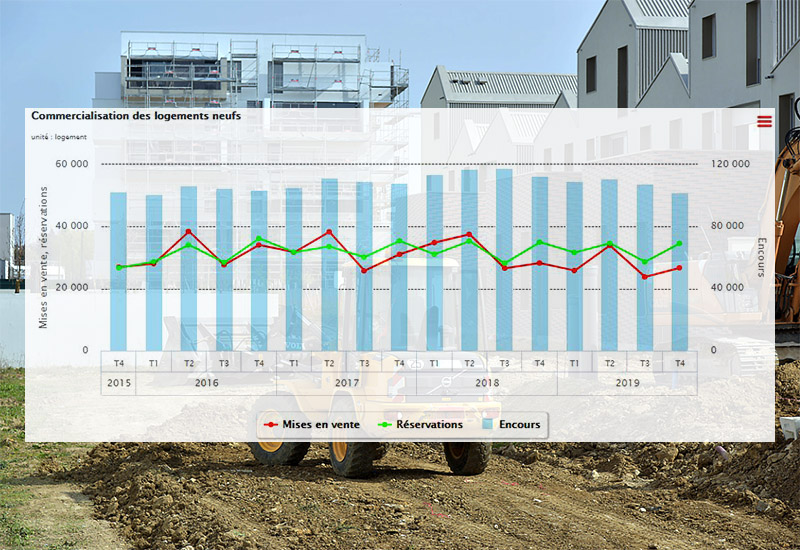

Après les chiffres des autorisations de logements (permis de construire) et des mises en chantier (voir notre article ci-dessous du 30 janvier 2020), le ministère de la Transition écologique et solidaire et celui de la Cohésion des territoires publient les chiffres de la commercialisation des logements neufs au 31 décembre 2019. Au cours de cette année, le nombre des logements neufs réservés (vendus) s'est révélé strictement identique à celui de 2018 (+0,0%), pour aboutir à un total de 129.500 logements neufs vendus. Cette stabilité apparente recouvre toutefois des évolutions significatives, notamment sur les mises en vente et sur les prix.

Un recul des mises en vente, mais qui se ralentit au 4e trimestre

Ainsi, sur l'ensemble de l'année 2019, les mises en vente de logements neufs ont reculé de 13,3%, pour atteindre un total de 110.200 logements mis en vente, soit presque 17.000 de moins qu'en 2018. Toutefois, la tendance à la baisse se ralentit au quatrième trimestre 2019, avec 26.700 logements mis en vente, soit seulement un peu moins (-5,4%) qu'au quatrième trimestre 2018.

Avec un niveau de l'offre (mises en vente) plus faible que celui de la demande (ventes effectives), l'encours de logements proposés à la vente diminue à nouveau. Au 31 décembre 2019, il s'établit à 102.100 logements neufs, soit une contraction de -9,4% par rapport à la fin de 2018 (et un niveau comparable à celui du début de 2016). Cette tendance à la baisse de la demande de logements neufs tient exclusivement aux maisons individuelles (-18,7%), la demande restant quasi stable (+0,4%) sur les logements collectifs (appartements).

Point important à relever : malgré ce marché relativement atone, le prix de vente moyen des logements neufs a continué de progresser en 2019, pour les logements collectifs (+4,4%), comme pour les maisons individuelles (+3,2%). A la fin de 2019, un appartement neuf était ainsi vendu en moyenne à 4.300 euros le m2, tandis qu'une maison individuelle neuve se vendait en moyenne 283.800 euros en France métropolitaine.

De forts contrastes selon le zonage

L'étude se penche également sur l'évolution des mises en vente et des ventes de logements neufs selon le zonage, confirmant des contrastes importants selon les territoires. Ainsi, les zones A et Abis (Paris, une grande partie de l'Ile-de-France et la zone frontalière avec la Suisse) connaissent une baisse de l'offre de logements neufs un peu plus importante que celle de la moyenne nationale et, à l'inverse, une baisse de la demande plus réduite (respectivement -19,4% et -1,3%).

En zone B1 (autres grandes agglomérations de plus de 250.000 habitants), la conjoncture 2019 apparaît en demi-teinte, avec toutefois des évolutions un peu plus favorables : -3,8% pour l'offre de logements neufs et +9,3% pour la demande en 2019 par rapport à 2018.

La zone B2 (autres communes de plus de 50.000 habitants) a connu une année 2019 marquée par un fort recul, avec une offre et une demande en baisse respectivement de -30,7% et de -27,2%. La note explique que "le niveau des mises en ventes s'est effondré en zone B2 entre le deuxième et le quatrième trimestre 2018, ce recul pouvant s'expliquer par la fin du dispositif Pinel dans ces territoires". En revanche, le quatrième trimestre 2019 se caractérise par un fort rebond des mises en vente (+43,8%), alors que les réservations restent en repli (-18,7%).

Enfin, la zone C (reste du territoire) présente une tendance très dynamique sur l'ensemble de l'année 2019, pour les mises en vente (+23,7%) comme pour les réservations (+21,7%). Le phénomène est encore plus marqué au quatrième trimestre 2019, par rapport au même trimestre de 2018, avec respectivement +69,5% et +20,5%. Toutefois, le nombre de transactions étant nettement moins important en zone C que dans les zones A et Abis ou B1, les évolutions sont plus sensibles aux fluctuations observées d'un trimestre à l'autre.